近日,两家民营银行相继发布公告称,将停办营业网点柜面现金业务,包括营业网点柜面和ATM机自助渠道。

这则消息在春节期间不断发酵,在不少人眼里,去银行网点存取钱是银行的基本业务。

两家民营银行停办现金业务

1月28日,北京中关村银行发布公告称,随着其加快数字化转型步伐、不断加大线上业务发展力度,为了给客户提供更加便捷、高效的金融服务,经向有关监管部门报备,其将于2022年4月1日起停办现金收付业务,停办渠道包括营业网点柜面和ATM机自助渠道。

客户可通过手机APP、营业网点办理除现金收付以外的其他各类业务;确需现金服务的,可转账至他行办理,北京中关村银行免收转账手续费。

据北京商报记者从中关村银行客服人员处获悉,暂停现金收付业务是指存款和取款均无法通过现金方式进行,4月1日起客户现金存取需通过他行转账进行,但非现金业务的存取款不受影响。

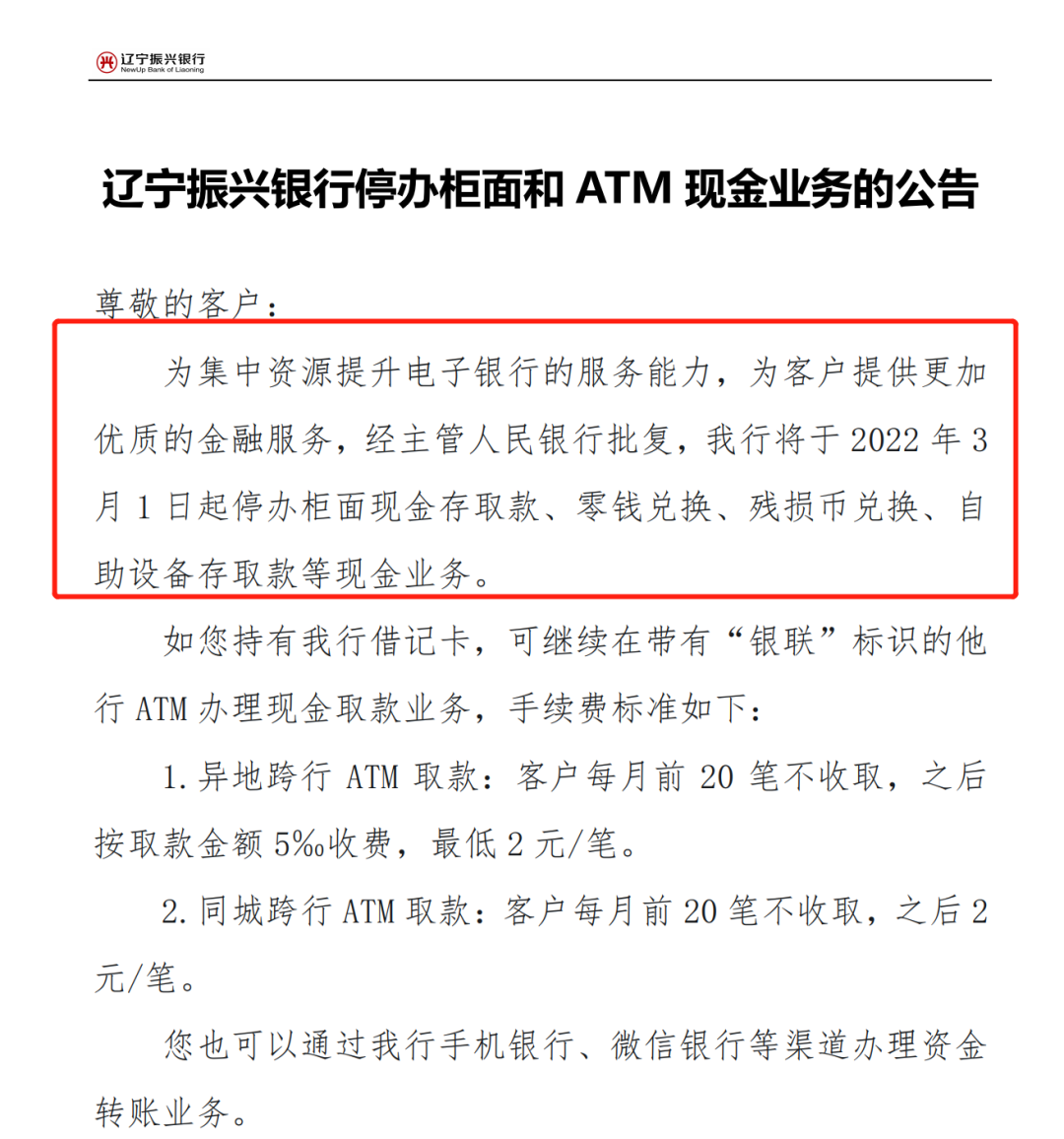

无独有偶,1月初,辽宁振兴银行也发布行停办柜面和 ATM 现金业务的公告。称为集中资源提升电子银行的服务能力,为客户提供更加优质的金融服务,经主管人民银行批复,该行将于2022年3月1日起停办柜面现金存取款、零钱兑换、残损币兑换、自助设备存取款等现金业务。您也可以通过该行手机银行、微信银行等渠道办理资金转账业务。

该行提到,如果客户持有该行借记卡,可继续在带有“银联”标识的他行ATM办理现金取款业务,也可以通过该行手机银行、微信银行等渠道办理资金转账业务。

均为节省线下成本

发力数字化转型

分析认为,两家银行停办银行网点现金业务的主要目的是节约线下业务成本,并集中资源投入到数字化服务能力的提升。

中关村银行在公告中表示,停办现金收付业务是因为“随着我行加快数字化转型步伐、不断加大线上业务发展力度,为了给客户提供更加便捷、高效的金融服务”。

辽宁振兴银行也表示,停办该业务的目的是“集中资源提升电子银行的服务能力”。

据21世纪经济报道,一位民营银行人士表示,对于大部分民营银行来说,留着柜台、柜员、现金押送等,这些成本可能远远高于现金业务,“现金押运费用可能都比押运的现金多。

资料显示,北京中关村银行是北京市首家获批筹建的民营银行,注册资本40亿元,于2017年6月获批开业,也是全国首家以科技金融为主要特色的法人银行,2017年6月获批开业。至2020年底,北京中关村银行科技条线人员和外协外包人员共334人,占总员工的64.35%。 目前,线上渠道对北京中关村银行业务开展的重要性愈发不容忽视。2021年7月,北京中关村银行行长杨新军在访谈中称,北京中关村银行线下对公业务占比近40%,线上业务占比超60%。

杨新军接受采访时也曾表示,“很多民营银行原来做了一些线下对公、零售业务,后来基本上往线上零售业务方向转型,因为由一个网点、几百人去做大对公业务是很难的。所以民营银行想发展、想获客,只能通过加大科技投入、借用外部合作等资源,通过产品、通过体验来服务客户。”

辽宁振兴银行则是辽宁省首家民营银行,注册资本20亿元,于2017年9月获批开业。

网友热议:老年人存取款怎么办?

不过,该消息在春节期间不断发酵。在不少人眼里,去银行网点存取钱是银行的基本业务。 有的老年人也不懂如何网上操作,如今突然宣布暂停,老年人存取款怎么办?

更有人直言,办不了一般银行业务,还怎么叫银行?

不过也有人认为,这是大势所趋。

银保监会刚发文

2025年,数字化转型取得明显成效

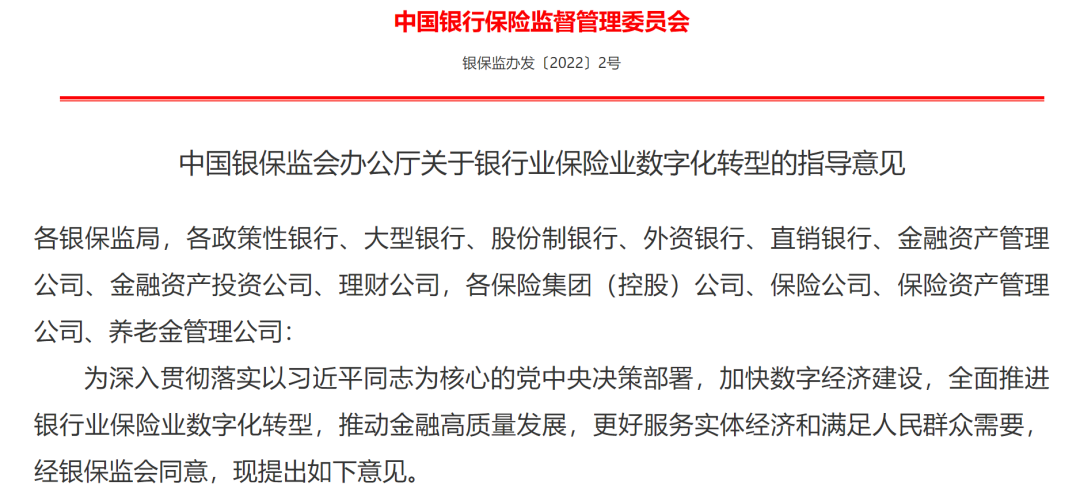

值得注意的是,1月17日,银保监会刚发布了《关于银行业保险业数字化转型的指导意见》(银保监办发[2022]2号,下称《指导意见》),数字化转型已上升为全行业战略。

《指导意见》的主要内容包括五大方面,分别为:战略规划与组织流程建设、业务经营管理数字化、数据能力建设、科技能力建设、风险防范和组织保障和监督管理。

《指导意见》要求银行保险机构全面提升数据治理与应用能力。一是健全数据治理体系,制定发展战略,加强制度建设和考核评价。二是增强数据管理能力,构建覆盖全生命周期的数据资产管理体系。三是加强数据质量控制,建立企业级数据标准体系,形成以数据认责为基础的数据质量管控机制。四是提高数据应用能力,通过数据驱动催生新产品、新业务、新模式,提高大数据分析对实时业务应用、风险监测、管理决策的支持能力。

指导意见明确提出了“到2025年,银行业保险业数字化转型取得明显成效”的时间表,要求银行保险机构要“科学制定和实施数字化转型战略,将其纳入机构整体战略规划”,并且明确将挂钩信息科技监管评级评分,数字化转型从部分银行保险机构自发的发展举措升级为全行业的战略方向。

对此,安永企业咨询有限公司认为,这对中小银行的启示:数字化转型不再是要不要做的问题,而是怎么快速启动,响应国家导向和监管要求的问题。 此外,指导意见明确提出“高级管理层统筹负责数字化转型工作,建立数字化战略委员会或领导小组,明确专职或牵头部门,开展整体架构和机制设计”,“组建不同业务条线、业务与技术条线相融合的共创团队”,强调了数字化转型是跨部门、跨条线、跨领域的整体工作。

安永分析,中小银行资源有限,数字化转型领域很广,因此要重视整体规划,找到发力点;组建敏捷项目,将成为打破部门壁垒的第一步。 网点数量逐年下滑、银行人员减少但依旧重要

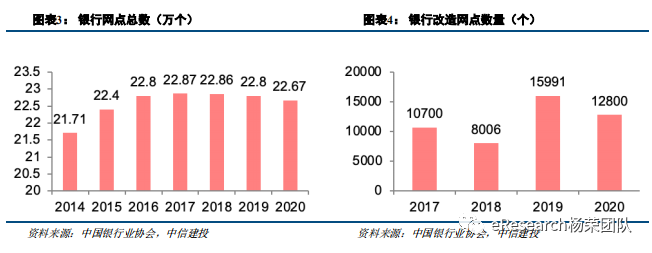

中信建投老师一篇《数字化和银行网点转型》报告中指出,随着数字化浪潮的到来,银行业务的离柜率正在逐渐走高,传统柜台业务的数字化替代使得商业银行网点面临前所未有的转型压力,网点数量也在逐年下滑。

国际货币基金组织以商业银行为对象收集的数据显示,在约100个国家里,近10年银行营业网点数量减少14%。在欧美国家和韩国,银行网点削减趋势正在逐步加快。根据中国银行业协会的数据,2018年至2020年中国银行网点连续三年下滑。2021年上半年,银行网点数量减少的趋势仍在持续,工行、农行、中行、建行的网点数量除工行小幅增加了23个以外,农行、中行及建行分别环比减少94个、31个和85个。

与网点的缩减同步的是银行人员的减少,仅在2021年上半年,上述四大国有银行对比年初分别减少了10000人、4919人、3490人及3916人,这其中大部分来自于网点前台柜员的减少。同时,银行网点的改造力度一直居高不下:2017-2020年,银行业金融机构改造营业网点的数量分别为10700个、8006个、15591个、12800个。

不过,其认为银行网点依旧重要。即使在数字化渠道非常便利的今天,受到技术限制的老年人群,以及偏好稳健保守、追求综合体验的客群仍然愿意将网点作为银行业务的主要渠道。

仍然有很多客户对物理网点具有偏好,此外,物理网点在复杂业务处理、线上线下渠道打通、生态场景融合的角度仍然可以发挥不可替代的角色。

其分析,智能网点转型趋势:智能化、场景化、轻量化。通过招商银行的网点案例来看,银行通过构建“网点+App+场景”形成银行3.0模式,能够在线上获取流量反哺线下渠道;而线下渠道通过进一步升级改造,能够提供更舒适的环境与更优质的服务,这样的银行网点生态就具备可持续性。

新型网点发展趋势:1)数量上:网点数量变化显著体现出银行类型差异和地区差异:银行间差异体现为国有大型商业银行和股份制商业银行网点减少、城市商业银行和农村商业银行网点增加;地区差异体现为发达地区网点减少、村镇与贫困地区网点增加。2)场景化探索:网点金融+生活融合的大趋势不可避免,近年来银行网点在场景创新主要突破的方向为银政互联场景、养老主题场景、惠民社区场景与特色主题场景。

银行网点未来展望:风险最小的转型方式就是利用渠道优势承担平台类服务业务,例如连接政府、社区和客户,或者基于某一类特定场景(如汽车)连接上游企业与下游客户。在这种模式下,银行网点可以更好“聚类”客群,结合自身的业务有效转化客户。智慧网点模式下,银行线上与线下的融合(OMO)非常关键。

网点仍然应该利用线上平台的流量拓展“走出去”,互联网时代下,“酒香也怕巷子深”,银行网点也需要互联网流量转化的加持,来实现网点生态场景的良性循环。